Il decreto attuativo del nuovo credito d’imposta per la Transizione 5.0 sostiene i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025.

Di seguito, esaminiamo i beneficiari, il tipo di incentivo, le condizioni di accesso, le scadenze, e forniamo tabelle riepilogative e informazioni utili per la presentazione della domanda.

Credito d’Imposta Transizione 5.0

Il Credito d’Imposta 5.0, introdotto dall’articolo 38 del DL n. 29/2024 e convertito, con modifiche, dalla Legge n. 59/2024, è un incentivo fiscale rivolto alle imprese che realizzano nuovi investimenti in beni materiali e immateriali strumentali all’esercizio d’impresa.

Questi investimenti devono contribuire a una significativa riduzione dei consumi energetici, supportando così la transizione verso un’economia più sostenibile e basata su fonti rinnovabili.

Riduzione minima dei consumi energetici

- Riduzione complessiva dei consumi energetici della struttura produttiva non inferiore al 3%.

- Riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

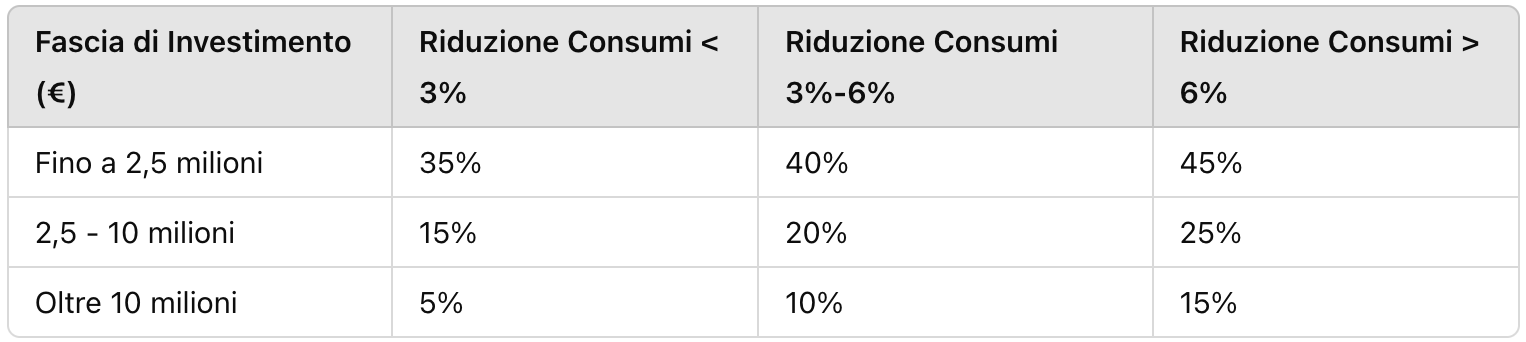

Tabella dei benefici fiscali

Beneficiari degli Incentivi 5.0

Possono accedere al Credito d’Imposta 5.0 tutte le imprese residenti nel territorio dello Stato e le stabili organizzazioni di soggetti non residenti.

Non ci sono restrizioni basate sulla forma giuridica, il settore economico, la dimensione o il regime fiscale dell’impresa. Tuttavia, sono escluse le imprese in stato di liquidazione volontaria, fallimento, concordato preventivo senza continuità aziendale, o sottoposte ad altre procedure concorsuali.

Condizioni e Requisiti di Accesso al Credito d’Imposta

Sono ammissibili i progetti avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025.

La data di avvio del progetto coincide con il primo impegno giuridicamente vincolante, mentre la data di completamento corrisponde all’effettuazione dell’ultimo investimento.

Riduzione dei Consumi Energetici

I progetti devono garantire una riduzione dei consumi energetici della struttura produttiva di almeno il 3% o, in alternativa, una riduzione dei consumi energetici dei processi interessati di almeno il 5%.

Investimenti e Spese Agevolabili

- Beni Materiali e Immateriali: Investimenti in beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa.

- Energia da Fonti Rinnovabili: Investimenti per l’autoproduzione e l’autoconsumo di energia da fonti rinnovabili (escluso biomasse).

- Formazione: Spese di formazione per acquisire competenze nelle tecnologie digitali ed energetiche.

Il limite massimo dei costi ammissibili è pari a 50 milioni di euro annui per ciascun beneficiario, in riferimento all’anno di completamento dei progetti di innovazione.

Dettaglio Spese per le Rinnovabili

Il decreto specifica le spese ammissibili per le energie rinnovabili, che includono:

- Generazione di Energia: Gruppi di generazione dell’energia elettrica, apparecchiature e sistemi necessari per la produzione di energia.

- Servizi Ausiliari: Sistemi e infrastrutture di supporto necessari per il funzionamento degli impianti di produzione energetica.

- Trasformatori e Misuratori: Trasformatori installati a monte dei punti di connessione della rete elettrica e misuratori necessari per la produzione di energia.

- Stoccaggio dell’Energia: Sistemi e tecnologie utilizzate per immagazzinare l’energia prodotta.

Gli impianti devono essere allacciati alla rete dei produttori di energia entro un anno dalla data di completamento del progetto, per garantire un rapido contributo al sistema energetico nazionale.

Dettaglio Spese per la Formazione

Le attività di formazione devono avere una durata minima di 12 ore e includere almeno un modulo di 4 ore su una delle seguenti materie:

- Sostenibilità Energetica: Integrazione di politiche energetiche sostenibili nella strategia aziendale, tecnologie per la gestione efficace dell’energia, analisi tecnico-economiche per il consumo e l’efficienza energetica, impiantistica e fonti rinnovabili.

- Transizione Digitale: Integrazione digitale dei processi aziendali, cybersecurity, business data analytics, intelligenza artificiale e machine learning.

Requisiti DNSH (Do No Significant Harm)

Per rispettare il principio di non arrecare danno significativo all’ambiente (art. 17 del Regolamento UE n. 852/2020), non sono ammissibili al beneficio i progetti che riguardano:

- Combustibili Fossili: Attività direttamente connesse ai combustibili fossili, salvo eccezioni specifiche.

- Emissioni di Gas Serra: Attività nel sistema di scambio di quote di emissione dell’UE (ETS) che superano i parametri di riferimento. Sono ammessi investimenti che non impattano direttamente sui consumi energetici o che riducono le emissioni rispetto all’anno precedente.

- Rifiuti Speciali Pericolosi: Attività che generano elevati livelli di sostanze inquinanti classificabili come rifiuti speciali pericolosi, salvo innovazioni che non aumentano tali rifiuti per unità di prodotto o che interessano siti industriali con una produzione inferiore al 50% in peso di tali rifiuti destinati allo smaltimento.

Queste condizioni assicurano che i progetti beneficiari del credito d’imposta contribuiscano effettivamente alla sostenibilità ambientale e alla riduzione delle emissioni inquinanti.

Scadenze da rispettare

| Condizione | Data / Percentuale |

|---|---|

| Inizio progetti ammissibili | 1° Gennaio 2024 |

| Riduzione consumi energetici | ≥ 3% o ≥ 5% per processi specifici |

| Scadenza ordini e acconti | 31 Dicembre 2024 (≥ 50%) |

| Completamento progetti | 31 Dicembre 2025 |

| Comunicazione completamento | 28 Febbraio 2026 |

Come Fare Domanda

Per accedere al Credito d’Imposta 5.0, le imprese devono presentare domanda al Gestore Servizi Energetici (GSE) tramite una procedura telematica. Questa modalità, differente dai precedenti crediti d’imposta 4.0, richiede una presentazione formale per accedere alle risorse disponibili, pari a 6,3 miliardi di euro. Le domande sono accettate fino all’esaurimento delle risorse stanziate.

Una novità importante è che ogni impresa può attivare una sola pratica alla volta: solo dopo l’invio della comunicazione ex post e l’approvazione del GSE, sarà possibile avviare una nuova pratica. Se il progetto riguarda due o più processi, si fa riferimento alla struttura produttiva.

Certificazioni e Verifiche

La procedura di domanda richiede la presentazione di diversi documenti, tra cui:

- Certificazione ex ante: attesta il risparmio energetico previsto.

- Certificazione ex post: conferma l’effettiva realizzazione dei risparmi.

Queste certificazioni devono essere rilasciate da valutatori indipendenti, i cui requisiti saranno definiti da un decreto attuativo. Certificazioni tecniche e contabili devono attestare la riduzione dei consumi energetici e il sostenimento delle spese. Il GSE svolge il ruolo di verifica e monitoraggio dei progetti.

Per le PMI, le spese sostenute per le certificazioni sono riconosciute in aumento del credito d’imposta per un importo fino a 10.000 euro. I controlli possono essere avviati già dopo la prenotazione, nella fase di comunicazione ex ante, per la verifica del calcolo del risparmio stimato.

Soggetti Abilitati alla Certificazione

Il decreto attuativo amplia le categorie di soggetti titolati a produrre le certificazioni:

- Esperti in Gestione dell’Energia (EGE)

- Energy Service Company (ESCo)

- Organismi di valutazione della conformità accreditati ai sensi di standard di accreditamento come UNI CEI EN ISO IEC 17029, UNI EN ISO 14065, ecc.

- Ingegneri iscritti nelle sezioni A dell’albo professionale con specifici diplomi di laurea (ad es. L07, L09, LM22-23-25-28, ecc.)

Tutti i soggetti devono possedere requisiti di professionalità, indipendenza, imparzialità e onorabilità, dichiarando di non trovarsi in situazioni di conflitto di interessi e di non aver riportato condanne penali.

Comunicazione ex ante

Se un’azienda non completa il percorso per usufruire del credito d’imposta previsto dal piano Transizione 5.0, potrà indirizzarsi verso il piano Transizione 4.0 senza dover ripetere la comunicazione di avvio degli investimenti (ex ante) già prodotta per il piano Transizione 5.0.

Aggiornamenti e Informazioni

ASSITES ha messo a disposizione un team di esperti per aiutarti!

Contattaci inviandoci una e-mail a: assites@assites.it per essere messo in contatto con i migliori professionisti del settore

Non perdere questa opportunità per far crescere la tua azienda!

Link al testo pubblicato nella….Gazzetta Ufficiale

Circolare Operativa